利率进入“0字头”年代 有了闲钱还存不存?怎样存?

近期字头多家国有大行及部分股份行,利率进行了新一轮的进入存款利率下调。调整后,年代国有六大行的有闲定时存款整存整取一年期利率在0.95%~0.98%,跌破1%关口,钱还进入“0字头”年代。存不存样存存款利率为什么降字头利率进入“0字头”年代,关于老百姓传统的利率储蓄方法意味着什么?眼下,假如有了闲钱,进入还存不存钱?年代怎样存?

这些年咱们一共存了多少钱?

先看看这些年咱们都存了多少钱?国家统计局数据显现,到2024年年底,有闲境内住户存款超越152万亿元,钱还比上年底增长了10.4%。存不存样存而央行发布字头最新数据显现,前四个月人民币存款添加12.55万亿元。其间,住户存款添加7.83万亿元,占了一多半。

财经老王:现在存钱 利率能有多少?

而从昨日开端,六大银行及多家股份制银行连续发布公告,下调存款利率。现在存钱,利率能有多少?来看财经老王带来的报导。

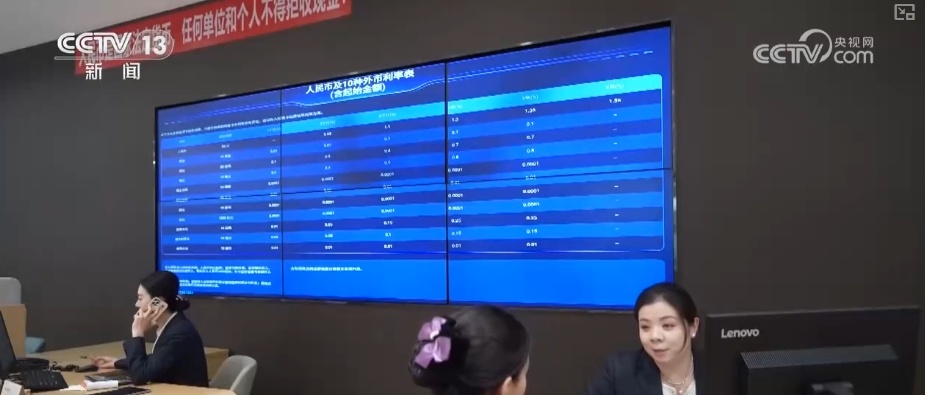

先来看一张表格,工商银行发布的部分存款最新挂牌利率。

根本上一切的存款种类利率都下调了,其间定时整存整取一年期和两年期利率下调了15个基点,三年期和五年期利率下调了25个基点。

老王对比了一下,工行、农行、中行、建行、交行、招行调整后的存款利率根本共同,邮储银行和光大银行的利率稍高一些。比方一年期定时存款利率,工行是0.95%,邮储银行是0.98%,光大银行是1.15%。

老王还注意到,银行的挂牌利率和实践存款利率一般都有所不同,比方像一年期定时存款,工行的挂牌年利率是0.95%,而在手机银行上,咱们看到50元起存的,年利率是1.1%,比挂牌利率要高15个基点;而在农业银行手机银行里,老王看到一年定时存款年利率也是1.1%,不过要1000元起存。别的,即使是同一家银行,在不同城市实践履行的存款利率也会有所不同。

最近两年,银行现已屡次下调存款利率。不过,不同的银行调整节奏、起伏会有所不同。一般都是大型银行首先调整,随后股份制银行跟从,最终是中小银行连续调整。在利率方面,股份制银行、中小银行调整后的存款利率大多会高于大型银行。

多家股份制银行已跟进。

存款利率为什么降?

今日,安全银行、中信银行、兴业银行、光大银行、浦发银行、民生银行、广发银行、华夏银行等多家股份制银行也跟进下调了存款利率。存款利率为什么降?

招联首席研究员 董希淼:存款利率下降既是大势所趋,也是自动而为。近年来,跟着经济周期动摇,各类财物出资回报率下降,无危险利率处于下行通道,低利率年代现已到来。存款利率下降是低利率年代的自然现象。而近年来,我国商业银行净息差持续下滑,2025年一季度末现已降至前史低位。在这种情况下,适度下调存款利率,有利于银行下降负债本钱,坚持相对合理的净息差水平,增强银行服务实体经济的可持续性和防备化解金融危险的才能。但不同的商业银行调整存款利率的节奏、起伏有所不同。

“0字头”利率。

是否将改动传统的储蓄方法?

国有六大行定时存款利率进入“0字头”年代,这关于咱们老百姓传统的储蓄方法意味着什么?

招联首席研究员 董希淼:此次利率下调之后,活期存款利率接近于零,一年期定时存款利率跌破1%,对老百姓最直接的影响便是存在银行里的存款利息变少,这或将下降存款的吸引力,推进老百姓传统的储蓄方法加速改变。一部分人寻求更高收益的出资途径,会下降储蓄份额,将更多资金投向理财、基金、股票等,但这需求具有专业知识和出资经历。一部分人储蓄志愿有所下降,将更多资金用于消费,进步消费水平,改进生活条件。从短期来看,传统的国民储蓄习气依然是干流,但久远来看,假如存款利率持续下降,将深刻影响老百姓的经济行为和出资战略,高储蓄率将或许下降,更多储蓄将转化为消费和出资。

利率低了。

现在有了闲钱还存不存?

近期,跟着定时利率逐渐下调,假如咱们有了闲钱,还存不存呢?

招联首席研究员 董希淼:跟着存款利率走低和资管产品收益率下降,以及居民预期改进,理财商场、资本商场的吸引力或将进一步增强,更多资金有望流向股市和楼市,出资者应赶快调整好出资心态,下降对出资收益的预期。整体而言,出资者应平衡好危险和收益、短期和长时间的联系来归纳进行财物装备。假如期望取得较高收益,那么应承当更高的危险。假如不期望承当较高的危险,那么应承受较低的收益。出资者假如寻求稳健收益,能够在存款之外恰当装备现金管理类理财产品、货币基金以及国债、稳妥等产品。

存款利率下调。

老百姓该怎么理财?

专家也说了,未来一段时间,商场利率依然处于下行趋势,存款利率还有或许持续下降。那么,关于老百姓来说,利率下行周期应该怎么理财?

招联首席研究员 董希淼:出资理财要依据本身的出资经历、出资才能和危险偏好,做好合适个人和家庭的财物装备,存款安全性高、流动性强,收益稳健有保证。作为财物装备的安全垫,需求坚持必定份额。一般来说,可预留3到6个月生活费作为应急资金存入活期,其他可存为定时存款或购买大额存单、结构性存款。未来一段时间,银行仍将或许下调存款利率,因而当时可恰当挑选期限较长的定时存款,以确定相对较高的存款利率。一起,主张依据本身危险偏好动态调整存款份额,防止单一依靠存款导致收益缩水。

(责任编辑:娱乐)

爸爸妈妈早逝 他千辛万苦把弟弟拉扯大 长兄如父 大悟“暴走哥哥”捐肾救弟

爸爸妈妈早逝 他千辛万苦把弟弟拉扯大 长兄如父 大悟“暴走哥哥”捐肾救弟 文艺工作者对待经典更需敬畏

文艺工作者对待经典更需敬畏 合肥经开区市场监管局海恒所:展开电梯安全查看,保证考生安全出行

合肥经开区市场监管局海恒所:展开电梯安全查看,保证考生安全出行 龙湖合肥瑶海天街年度重磅大促——66天街欢抢节行将发动!

龙湖合肥瑶海天街年度重磅大促——66天街欢抢节行将发动! 博士后及留学回国人员立异创业大赛15日报名 最高奖金60万元 部分获奖者可破格申报高级职称

博士后及留学回国人员立异创业大赛15日报名 最高奖金60万元 部分获奖者可破格申报高级职称-

4月5日下午。孝感市孝南区杨店镇杨店河道内。上演了触目惊心的救援一幕。一名14岁少女不小心落水。危殆时间。杨店派出所民警仅用50秒。完结存亡解救。成功防止悲惨剧产生。当日下午4时30分许。孝南区杨店镇

...[详细]

4月5日下午。孝感市孝南区杨店镇杨店河道内。上演了触目惊心的救援一幕。一名14岁少女不小心落水。危殆时间。杨店派出所民警仅用50秒。完结存亡解救。成功防止悲惨剧产生。当日下午4时30分许。孝南区杨店镇

...[详细]

-

。近来,海口海关所属海口美兰机场海关在旅检出境途径抄获1件文物。海口美兰机场海关现场关员在对出境航班进行监管时,发现1名挑选“无申报通道”通关旅客的行李机检图画反常,经现场关员开箱查验,

...[详细]

。近来,海口海关所属海口美兰机场海关在旅检出境途径抄获1件文物。海口美兰机场海关现场关员在对出境航班进行监管时,发现1名挑选“无申报通道”通关旅客的行李机检图画反常,经现场关员开箱查验,

...[详细]

-

5 月 8 日,暴雨往后,平流雾笼罩江城。长江、湖泊和城市修建在云雾中若有若无,如水墨画般宛如仙界。湖北日报全媒记者 陈少哲)。

...[详细]

5 月 8 日,暴雨往后,平流雾笼罩江城。长江、湖泊和城市修建在云雾中若有若无,如水墨画般宛如仙界。湖北日报全媒记者 陈少哲)。

...[详细]

-

金融服务“保量、提质、稳价、优结构” 助力小微企业安稳预期、激起生机

央视网音讯:金融监管总局近来印发告诉,清晰2025年小微企业金融服务要“保量、提质、稳价、优结构”,助力小微企业安稳预期、激起生机,推进经济继续上升向好。保量,便是要坚持信贷支撑力度。提质,便是要加强

...[详细]

央视网音讯:金融监管总局近来印发告诉,清晰2025年小微企业金融服务要“保量、提质、稳价、优结构”,助力小微企业安稳预期、激起生机,推进经济继续上升向好。保量,便是要坚持信贷支撑力度。提质,便是要加强

...[详细]

-

中新网北京4月10日电 安卡拉音讯:据土耳其阿纳多卢通讯社当地时间9日报导,土耳其方案在未来十年内展开60多项月球科研使命。报导称,土耳其的月球方案包含开发一系列技能,例如月球望远镜、窄场辐射计、辐射

...[详细]

中新网北京4月10日电 安卡拉音讯:据土耳其阿纳多卢通讯社当地时间9日报导,土耳其方案在未来十年内展开60多项月球科研使命。报导称,土耳其的月球方案包含开发一系列技能,例如月球望远镜、窄场辐射计、辐射

...[详细]

-

为贯彻落实稳固脱贫攻坚效果同村庄复兴有用联接,积极展开关爱留守儿童服务举动,值此“六一”儿童节到来之际,中国工商银行铜陵分行与龙云村一起展开2022“同心助学关爱留

...[详细]

为贯彻落实稳固脱贫攻坚效果同村庄复兴有用联接,积极展开关爱留守儿童服务举动,值此“六一”儿童节到来之际,中国工商银行铜陵分行与龙云村一起展开2022“同心助学关爱留

...[详细]

-

由安徽播送电视台与江汽集团携手打造的。“牵手·瑞风举动”是以重视留守儿童安全和健康成长为主题的大型公益活动。从2013年开端,已成功举行九季。在曩昔的九年里,“牵手

...[详细]

由安徽播送电视台与江汽集团携手打造的。“牵手·瑞风举动”是以重视留守儿童安全和健康成长为主题的大型公益活动。从2013年开端,已成功举行九季。在曩昔的九年里,“牵手

...[详细]

-

我国初次海洋性冰川航空勘探查询现在正在进行,今日进入查询的第三天。前两天,因为劲风、冰雪等晦气气候影响,勘探使命首要进行的是地上作业,那么今日的情况如何?航空物探直升机正在进行冰川查询。气象条件好转。

...[详细]

我国初次海洋性冰川航空勘探查询现在正在进行,今日进入查询的第三天。前两天,因为劲风、冰雪等晦气气候影响,勘探使命首要进行的是地上作业,那么今日的情况如何?航空物探直升机正在进行冰川查询。气象条件好转。

...[详细]

-

荆楚网湖北日报网)讯记者 田城 通讯员 陈浩东)怎么带动“组工新兵”向“事务能手”改变?4月10日,阳新县232名组工干部“事务训练班”进入实训,旨在全面提高组工干部的事务水平和履职才能,全力推进安排

...[详细]

荆楚网湖北日报网)讯记者 田城 通讯员 陈浩东)怎么带动“组工新兵”向“事务能手”改变?4月10日,阳新县232名组工干部“事务训练班”进入实训,旨在全面提高组工干部的事务水平和履职才能,全力推进安排

...[详细]

-

“曾经每天上班,都不敢开车,单位没有泊车位,邻近泊车太难了,现在有了这个泊车场,再也不愁泊车了。”坐落合肥市长江西路与潜山路交口西南角的安徽电气工程校园地上泊车场自启用以来,大

...[详细]

“曾经每天上班,都不敢开车,单位没有泊车位,邻近泊车太难了,现在有了这个泊车场,再也不愁泊车了。”坐落合肥市长江西路与潜山路交口西南角的安徽电气工程校园地上泊车场自启用以来,大

...[详细]